Obvezno, dobrovoljno, dopunsko, dodatno, privatno? Boli glava od svih tih naziva i vrsta zdravstvenih osiguranja?

PROMO

Šest najčešćih zabluda o zdravstvenom osiguranju

U ovom članku otkrivamo neke od najčešćih zabluda kad je zdravstveno osiguranje u pitanju i donosimo ključne razlike između obveznog i dobrovoljnog zdravstvenog osiguranja. Budući da je zdravlje neprocjenjivo, svakako je bolje informirati se nego ispasti neznalica i svoje neznanje – skupo platiti.

1.Ako imam obvezno zdravstveno, ne treba mi dopunsko

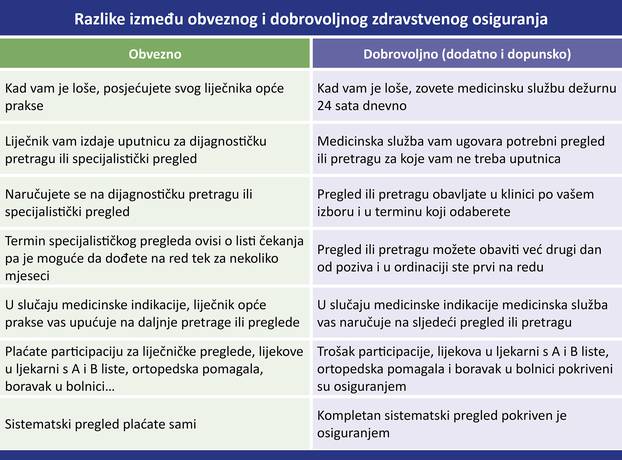

Dopunsko je, za razliku od obveznog, dobrovoljno zdravstveno osiguranje. Treba li vam ili ne, procijenit ćete sami, no dobro je znati da s dopunskim ne plaćate troškove liječničkih pregleda, lijekova u ljekarni s A i B liste, ortopedska pomagala, boravak u bolnici… Ako vam ikada zatreba nešto od toga, a vrlo je vjerojatno da hoće, bez dopunskog troškove participacije podmirujete iz vlastitog džepa.

2.Dopunsko trebaju samo stariji ljudi koji češće idu doktoru pa im se to isplati

Vjerujemo da i vi ponekad, barem jednom godišnje, posjećujete liječnika opće prakse, stomatologa, ginekologa ili u ljekarni trebate neki lijek. Za svaku od tih usluga platit ćete participaciju ako nemate dopunsko. Dakle, dopunsko je zapravo nadopuna obveznog zdravstvenog osiguranja koju je pametnije imati nego nemati, pogotovo ako se nađete u situaciji da vam treba bolničko liječenje jer tada iznos participacije koju ćete platiti može dosegnuti i do nekoliko tisuća kuna.

3. Dodatno zdravstveno isplati se samo bolesnim osobama

Bolesne osobe koje ugovaraju dodatno zdravstveno osiguranje zbog zdravstvenog stanja plaćat će skuplju premiju. Svakoj zdravoj osobi korisno je ugovoriti policu dodatnog zdravstvenog s pokrićima po njezinoj mjeri. Primjerice, žene mogu izabrati paket koji uključuje UZV preglede, a za dijete se može ugovoriti paket koji uključuje pregled ortopeda, ultrazvuk kukova, ortopedska pomagala, stomatološke usluge… Polica dodatnog obično uključuje sistematski pregled koji je svakako pametno obaviti jednom godišnje, a dodatno pokriće specijalističkih pregleda i dijagnostike uvijek dobro dođe svakome tko želi izbjeći uputnice, liste čekanja i gužve. Ukratko – svakome se isplati ugovoriti policu dodatnog zdravstvenog osiguranja!

4. Dodatno zdravstveno ugovaraju samo oni koji imaju viška novca

Zdravlje nije luksuz već temeljno pravo svakog čovjeka. Dodatno osiguranje može si priuštiti svatko tko brine o svom zdravlju i želi uvijek imati brzu i kvalitetnu zdravstvenu uslugu na raspolaganju. Cijena police ovisi o ugovorenim pokrićima, no činjenica je da se može ugovoriti za manje od stotinu kuna mjesečno, pa se treba zapitati razmišljamo li o trošku na taj način kad, primjerice, kupujemo cigarete, pijemo kave u kafiću ili si svako malo priuštimo neki sitni luksuz? Kupnjom police dodatnog zdravstvenog osiguranja dobivamo uslugu iznad standarda obveznog zdravstvenog osiguranja. Stoga odluka o ugovaranju dodatnog zdravstvenog nije luksuz niti hit već zdrava i odgovorna odluka.

5. Ako imam dopunsko, ne treba mi dodatno osiguranje

Dopunskom i dodatnom osiguranju zajedničko je samo to što spadaju pod dobrovoljna zdravstvena osiguranja. Svaka sličnost tu prestaje jer se njihove namjene potpuno razlikuju. Dopunsko osiguranje zapravo je nadopuna obveznog zdravstvenog osiguranja. Ono pokriva troškove svih vrsta doplata u obveznom zdravstvenom osiguranju bez ograničenja – od bolničkog i ambulantnog liječenja preko dijagnostičkih obrada u bolnici, ortopedskih pomagala i specijalističkih stomatoloških usluga, B listu lijekova pa sve do fizikalne rehabilitacije u kući i liječenja u inozemstvu. Sklapanjem police dodatnog zdravstvenog osiguranja, osiguranici ostvaruju pravo na korištenje usluga specijalističkih pretraga, dijagnostičke obrade, laboratorijskih pretraga, sistematski pregled. Time izbjegavaju duge liste čekanja i nisu im potrebne uputnice kako bi obavili pretragu ili pregled. Svaki osiguranik može ugovoriti policu s pokrićima koja odgovaraju njegovim potrebama.

6. Troškovi bolničkog liječenja u potpunosti su pokriveni obveznim zdravstvenim osiguranjem

Prvo što će vas ljudi u bijelom pitati na prijemu u bolnicu jest: imate li dopunsko? Naime, u slučaju bolničkog liječenja, većina građana bez dopunskog osiguranja moraju sami podmiriti najmanje 20 posto troška određene zdravstvene usluge, odnosno najviše 2.000 kuna, a najavljeno je da će to sudjelovanje rasti tako da je dopunsko u slučaju bilo kakvih zdravstvenih komplikacija nešto što morate imati.

Više na Uniqa DZO.

Sve što je bitno, na dohvat ruke

Skini aplikaciju za najbolje iskustvo portala. Čitaj, komentiraj i budi uvijek u toku s najnovijim vijestima.

Odaberi temu koju želiš pratiti

Primaj sve nove vijesti o temi i budi u tijeku

Na Danima komunikacija objavljeni dobitnici nagrada za najefikasnije marketinške projekte

U glamuroznoj atmosferi na glavnoj pozornici Dana komunikacija u Rovinju dodijeljene su prestižne statue marketinškog natjecanja Effie.Najbolje od zadnjeg dana festivala – donosimo kratki pregled s Dana komunikacija

Posljednji dan ovogodišnjega izdanja festivala još dugo nećemo zaboraviti i učvrstili smo stav da Dani komunikacija na svoju pozornicu dovode najzanimljivije sugovornike i najbolje od domaće industrije.Bujanje tržišta nekretnina na Kvarneru: Opatija u fokusu

Opatija i Kvarner postaju nekretninska oaza. Blizina mora, bogata kultura i rastuća ponuda privlače pažnju investitora i ljubitelja mediteranskog načina života